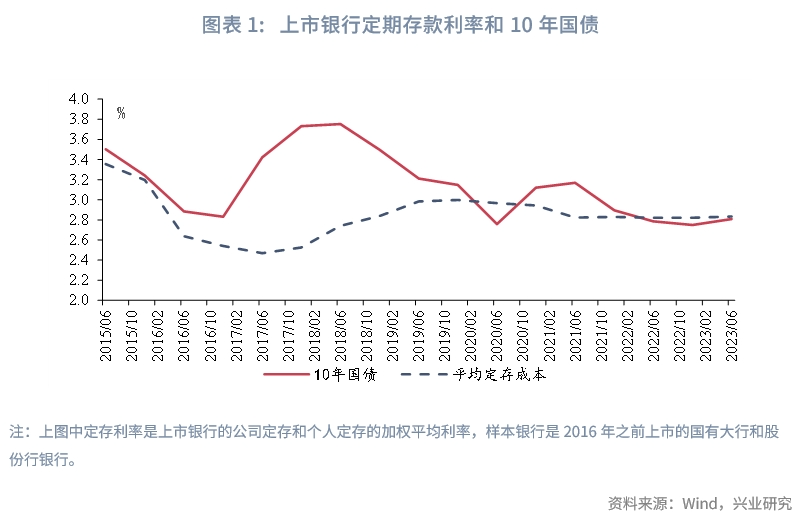

摘要:存贷利率倒挂现象是指存款利率高于贷款利率的反常现象。这种现象通常出现在经济下行时期,银行为吸收存款而提高存款利率,同时降低贷款利率以刺激贷款需求。这种倒挂现象对银行盈利、金融市场和经济运行都有一定影响。银行需加强风险管理,同时调整资产负债结构以应对利率倒挂带来的挑战。政府也需要采取相应的货币政策和监管措施,以维护金融市场的稳定。

目录导读:

近年来,存贷利率倒挂现象逐渐受到广泛关注,随着全球经济的不断变化,这一现象愈发普遍,引发了社会各界的热议,本文将详细解读存贷利率倒挂现象,并分析其对金融市场、企业和个人带来的影响。

存贷利率倒挂的定义

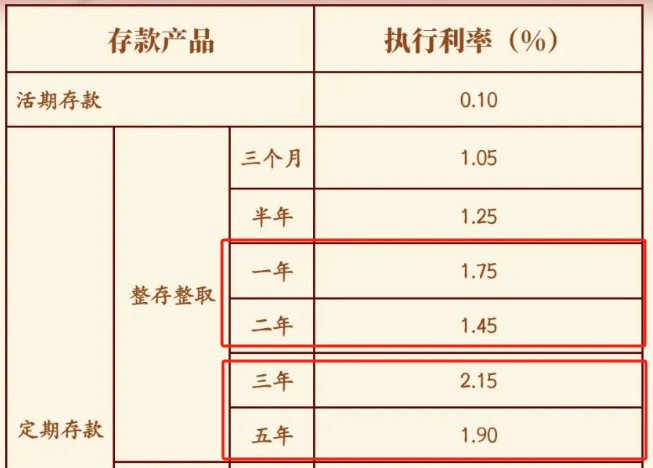

存贷利率倒挂,指的是存款利率高于贷款利率的现象,在正常情况下,贷款利率应该高于存款利率,以覆盖银行的运营成本并产生盈利,在某些特殊时期,由于市场供需关系、政策调控等因素,会出现贷款利率低于存款利率的情况。

存贷利率倒挂的原因

1、市场供需关系:当市场资金供给过剩时,银行间的竞争加剧,导致贷款利率下降,甚至低于存款利率。

2、政策调控:为刺激经济增长或抑制通货膨胀,央行会调整存贷款利率,在某些情况下,会出现存贷利率倒挂的现象。

3、金融市场环境:全球金融市场的波动、经济周期等因素也可能导致存贷利率倒挂。

存贷利率倒挂对金融市场的影响

1、银行业务盈利压力:存贷利率倒挂导致银行息差缩小,增加银行的盈利压力。

2、金融市场稳定性:长期存贷利率倒挂可能引发金融市场的不稳定,影响金融体系的健康发展。

3、资金流向:在存贷利率倒挂的情况下,部分资金可能从银行流向股市、债市等高风险市场,增加市场风险。

存贷利率倒挂对企业的影响

1、融资成本降低:贷款利率下降有助于企业降低融资成本,提高盈利能力。

2、投资决策变化:在存贷利率倒挂的情况下,企业可能调整投资策略,增加对高风险项目的投资。

3、信贷需求增加:由于贷款利率较低,企业可能增加信贷需求,以扩大生产规模或进行技术升级。

存贷利率倒挂对个人的影响

1、储蓄收益下降:存款利率下降导致个人储蓄收益降低,可能引发消费观念的变化。

2、投资风险偏好变化:在存贷利率倒挂的情况下,个人投资者可能增加对高风险资产的投资,以寻求更高的收益。

3、消费信贷成本降低:贷款利率下降有助于个人降低消费信贷成本,提高消费能力。

如何应对存贷利率倒挂现象

1、银行:优化业务结构,降低运营成本;加强风险管理,防范不良贷款风险;拓展轻资本业务,增加非利息收入。

2、企业:合理利用低成本资金,优化债务结构;加强风险管理,防范财务风险;关注市场变化,调整投资策略。

3、个人:保持理性投资观念,谨慎投资高风险资产;合理规划个人财务,降低负债成本;关注消费信贷市场,选择优质信贷产品。

存贷利率倒挂的未来发展

随着全球经济复苏和金融市场稳定,存贷利率倒挂现象可能会逐渐消失,在未来一段时间内,由于市场供需关系和政策调控等因素的影响,存贷利率倒挂现象仍有可能再次出现,各方应密切关注市场动态和政策变化,做好应对准备。

存贷利率倒挂是金融市场的一种特殊现象,对金融市场、企业和个人都产生了一定的影响,本文详细解读了存贷利率倒挂现象的原因、影响及应对措施,希望能对读者有所帮助。

建议与展望

建议相关部门加强监管,防范金融风险;金融机构应优化业务结构,加强风险管理;企业和个人应关注市场动态和政策变化,做好财务规划,展望未来,随着全球经济的不断发展,金融市场将更加开放和多元化,在应对存贷利率倒挂现象的过程中,各方应共同努力,促进金融市场的健康发展。

转载请注明来自湖南尚慕信息科技有限公司,本文标题:《存贷利率倒挂现象解析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号